Partilhar:

Blog

•

16/05/2022

O milho e a soja brasileiros e a guerra russo-ucraniana - pontos de atenção para a safra 2022/23

Escrito por

Felipe Fabbri, zootecnista, me

Conflito no leste europeu afeta diretamente o mercado brasileiro

Na madrugada de 24 de fevereiro de 2022 o mundo assistiu às forças armadas russas invadirem a Ucrânia.

De lá para cá, mais de dois meses se passaram e uma solução acerca do conflito na região segue fora do radar.

Por mais distante de nosso país que o conflito aparente estar, Rússia e Ucrânia possuem grande importância para o agronegócio global, com destaque ao Brasil.

A Rússia é responsável por aproximadamente 20% das importações de fertilizantes do Brasil (fosfatados, nitrogenados e potássicos). O Brasil não é autossuficiente e as importações respondem por cerca de 80% do abastecimento nacional de fertilizantes.

Além de fertilizantes, no contexto global, a Rússia é um grande player no contexto energético, no mercado tritícola e petrolífero, fatos que impulsionaram os preços no mundo nos últimos meses.

Do lado ucraniano, a relevância do país concentra-se na oferta global de milho. O país é um dos quatro maiores exportadores do cereal e, para a safra 2022/23, a expectativa é que a produção e as exportações caiam em meio ao conflito.

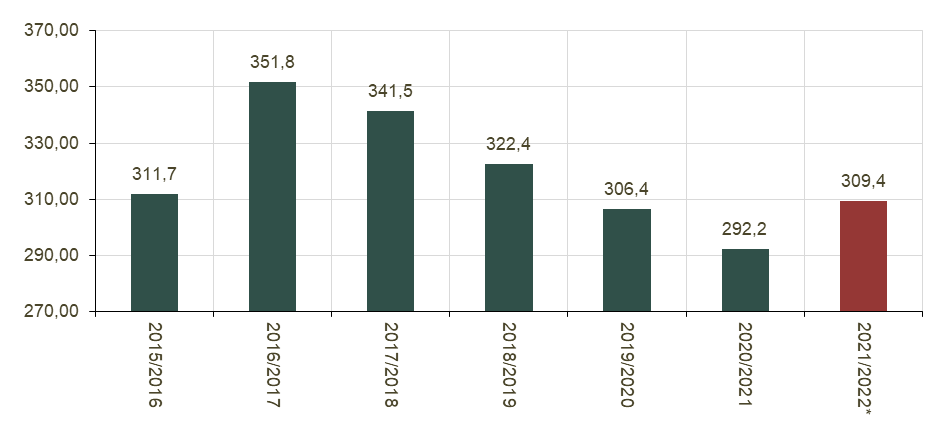

Esse cenário, somado aos estoques globais finais em baixa (figura 1), problemas com o clima na safra brasileira de verão 2022/23 e o atraso na semeadura da safra norte-americana 2022/23, também puxado pelo clima, são fatores de atenção.

Figura 1. Estoques finais de milho no mundo, em milhões de toneladas.

*Estimativa.

Fonte: USDA / Elaboração: Scot Consultoria

No mercado de soja em grão, nem Rússia nem Ucrânia possuem papel de destaque.

Mas os problemas envolvendo a oferta de petróleo russo elevaram a demanda por óleo de soja para fabricação de outras fontes de combustíveis e, indiretamente, afetaram os preços da soja em grão, já firmes por conta da safra sul-americana impactada pelo clima.

Perspectivas para o milho na safra 2022/23

A safra brasileira de grãos 2022/23 deverá ser marcada por custos de produção ainda elevados, com destaque aos fertilizantes e combustíveis.

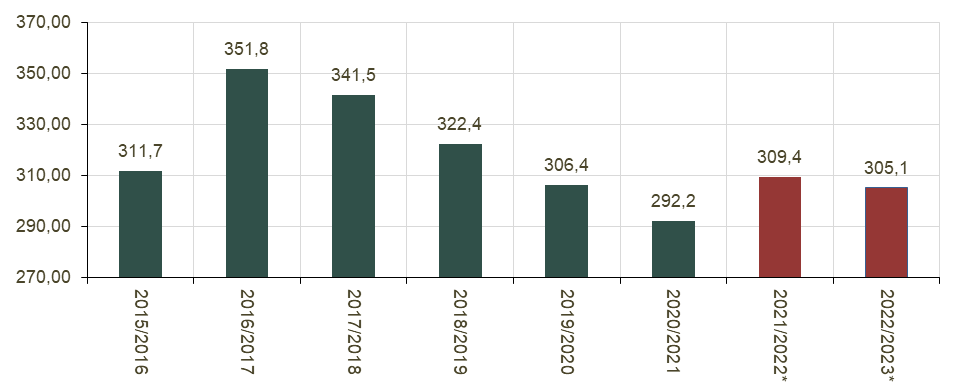

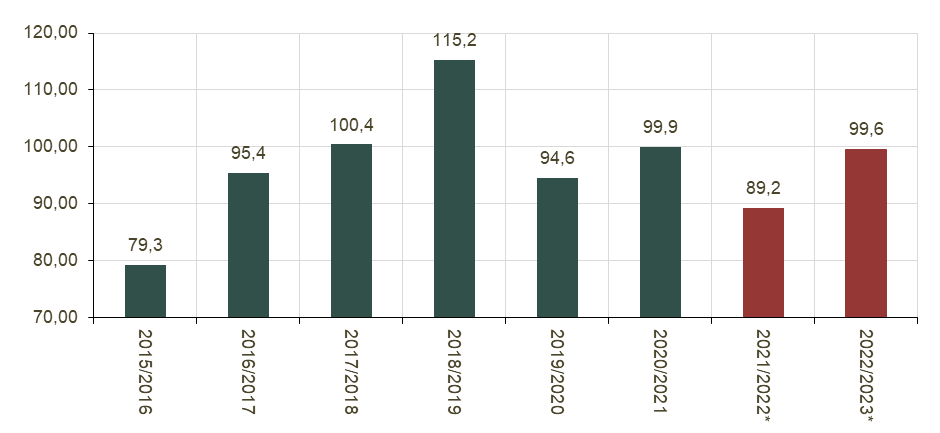

Apesar do incremento nos custos de produção, a perspectiva de estoques finais enxutos (figuras 2 e 3), tanto para o milho quanto para a soja, mantém o viés de alta para as cotações no mercado brasileiro para a próxima temporada.

Figura 2. Estoques finais de milho no mundo, em milhões de toneladas.

*Estimativa.

Fonte: USDA / Elaboração: Scot Consultoria

Figura 3. Estoques finais de soja no mundo, em milhões de toneladas.

*Estimativa.

Fonte: USDA / Elaboração: Scot Consultoria

Do lado do milho, além da situação na Ucrânia, o plantio de milho da safra 2022/23 nos Estados Unidos encontra-se no ritmo mais atrasado desde 2013, com o clima pesando sobre as lavouras.

Desse modo, há incertezas quanto à produção global para a próxima safra, mantendo a expectativa de preços firmes no mundo e no Brasil.

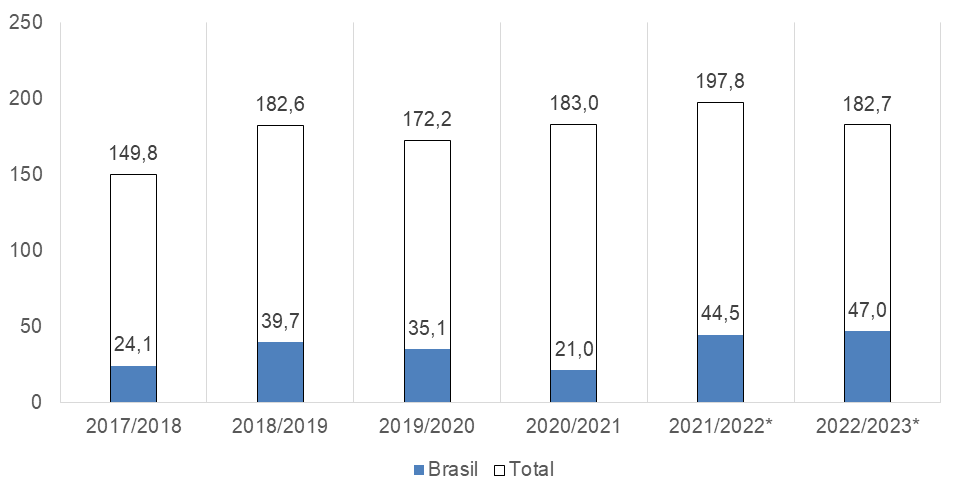

Por outro lado, a expectativa é de crescimento para as exportações brasileiras do cereal, tanto na safra atual quanto para a próxima safra (veja na figura 4).

Figura 4. Exportações de milho, em milhões de toneladas.

*Estimativa.

Fonte: USDA / Elaboração: Scot Consultoria

No acumulado até abril/22, as exportações brasileiras de milho totalizaram 4,2 milhões de toneladas, incremento de 18,6% frente ao acumulado no primeiro quadrimestre de 2021. O preço médio, em dólares, pago pela tonelada do cereal exportada aumentou 50% nessa mesma base de comparação.

Em resumo

Com a expectativa de oferta global de milho, o mercado brasileiro deverá ganhar espaço, principalmente se confirmada a expectativa de boa produção para a segunda safra no país.

Os preços do cereal estão firmes no mercado internacional, fato que ressoa no mercado brasileiro.

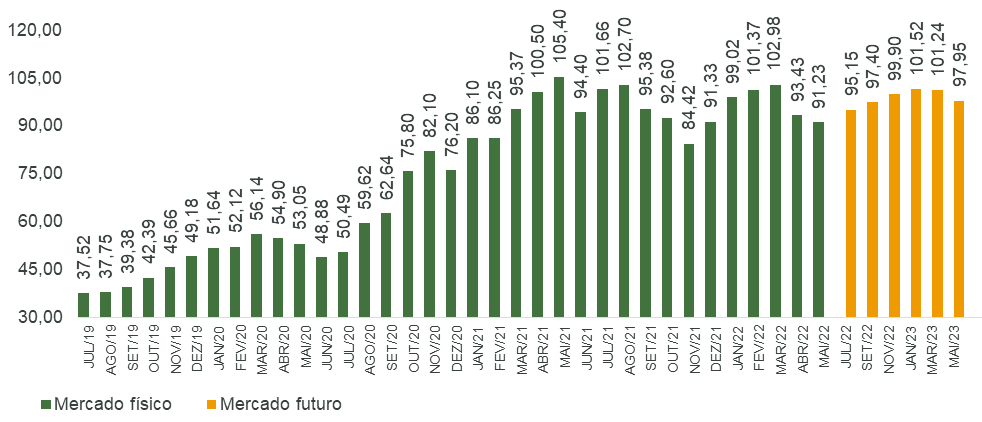

Ao olharmos para o curto e o médio prazos (segundo semestre), a expectativa é de preços firmes entre setembro e novembro (figura 5), apesar da maior disponibilidade com a colheita da segunda safra no país.

Figura 5. Preços do milho no mercado físico e no mercado futuro em Campinas-SP, em R$ por saca de 60 quilos, sem o frete, em valores nominais.

Fonte: B3, Scot Consultoria

Para o produtor, apesar da expectativa de custos de produção maiores, o cenário deverá ser positivo se o clima colaborar com as boas expectativas para a segunda safra nacional e, de olho na safra 2022/23, manter esse cenário positivo para o mercado brasileiro.

Referências

B3 – Bolsa, Brasil, Balcão

Companhia Nacional do Abastecimento

Departamento de Agricultura dos Estados Unidos

Ministério da Agricultura, Pecuária e Abastecimento

Scot Consultoria

Felipe de Lima Junqueira Franco Fabbri, zootecnista, me.

Scot Consultoria

Artigos recentes

- Chuva no campo: como o manejo e os híbridos ideais ajudam a lidar com as adversidades 17/07/2025

- Agricultura regenerativa: um solo mais vivo para um futuro mais produtivo 09/04/2025

- Análise bromatológica da silagem de milho: produtividade começa pela qualidade da semente 09/04/2025

- B2817PWU: mais produtividade para as regiões Centro e Leste do Brasil 09/04/2025